Современный рынок хлопчатобумажных тканей: импорт и экспорт в условиях пандемии

Несмотря на сложную ситуацию (введение режима пандемии COVID-19), в 2020 г. было произведено 854,4 млн кв. м хлопчатобумажных тканей, что на 4,1 % больше по сравнению с 2019 г., и составило 65% от общероссийского выпуска традиционных тканей. Однако этот объём пока не покрывает потребности внутреннего рынка в ассортименте хлопчатобумажных тканей. Для покрытия потребностей на внутренний рынок поступает значительное количество хлопчатобумажных тканей из различных стран (импорт). Представляет интерес, в каком количестве и из каких стран поставляются ткани.

Импорт хлопчатобумажных тканей

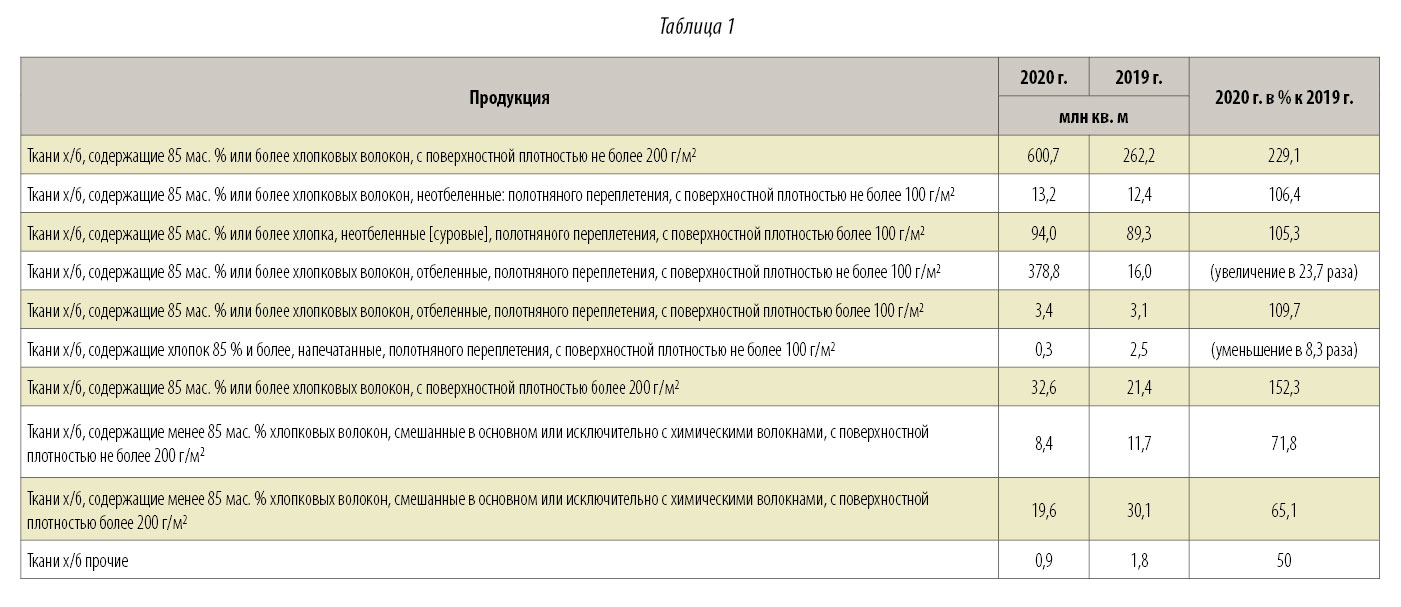

На отечественный рынок поставляются хлопчатобумажные ткани, отличающиеся содержанием хлопкового волокна, поверхностной плотностью, степенью отделки и другими признаками. В соответствии с данными Федеральной таможенной службы РФ (ФТС РФ), объёмы импорта хлопчатобумажных тканей в натуральном выражении в 2020 г. по сравнению с 2019 г. приведены в табл. 1.

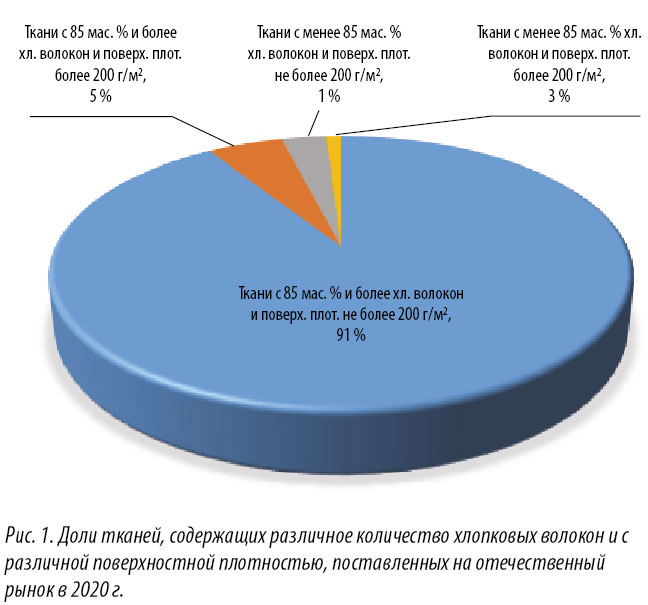

Из данных, приведенных в табл. 1, следует, что в 2020 г. на отечественный рынок поставлено хлопчатобумажных тканей в натуральном выражении 662,2 млн кв. м, что в 2 раза (на 335 млн кв. м) больше по сравнению с 2019 г. (327,2 млн кв. м). В стоимостном выражении этих тканей поставлено на сумму 171,6 млн. долл. Доли тканей, содержащих различное количество хлопковых волокон и с различной поверхностной плотностью, поставленных в натуральном выражении на отечественный рынок в 2020 г., представлены на рис. 1.

В 2020 г. основная доля импорта хлопчатобумажных тканей, 96 % (633,3 млн м2), приходится на ткани, содержащие 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более или более 200 г/м2, и 4 % (28 млн м2) ткани, содержащие менее 85 мас. % хлопковых волокон, смешанные в основном или исключительно с химическими волокнами, с поверхностной плотностью не более или более 200 г/м2.

Импорт тканей, содержащих 85 мас. % или более хлопковых волокон

В 2020 г. доля импорта хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 г/м2, составляет порядка 91 %. На отечественный рынок этих тканей было поставлено 600,7 млн кв. м, или в 2,3 раза (на 338,5 млн кв. м) больше, чем в 2019 г. (262,2 млн кв. м). Ткани данной группы поставляются в основном полотняного переплетения, с различной поверхностной плотностью и степенью отделки. Доли хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, полотняного переплетения, с различной степенью отделки и поверхностной плотностью, поставленных на отечественный рынок в 2020 г., представлены на рис. 2.

Из данных, представленных на рис. 2, следует, что наибольшую долю поставок на отечественный рынок – 63 % (378,8 млн кв. м) составляют хлопчатобумажные ткани, содержащие 85 мас. % или более хлопковых волокон, отбелённые, полотняного переплетения, с поверхностной плотностью не более 100 г/м2. Вероятно, значительный объём поставок этих тканей связан с их ассортиментным назначением – для изготовления бинтов, перевязочных материалов и медицинской марли, потребность в которых могла значительно увеличиться в период пандемии COVID-19. Доля поставок отбелённых тканей с поверхностной плотностью более 100 г/м2 составляет только 1 % (3,4 млн. м2). Ткани, содержащие 85 мас. % или более хлопковых волокон, неотбеленные (суровые), с поверхностной плотностью более 100 г/м2, поставлены на отечественный рынок в объёме 16 % (94 млн м2), а ткани неотбелённые с поверхностной плотностью не более 100 г/м2 – 2 % (13,2 млн кв. м). Поставки тканей, содержащих хлопок 85 % и более, напечатанных, с поверхностной плотностью не более 100 г/м2, значительно уменьшились - в 8,3 раза по сравнению с 2019 г., и составили только 0,05 % (0,3 млн м2), поэтому на рис. 2 эти ткани не представлены. Доля поставок прочих хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 г/м2 составляет порядка 18 %. В эту группу входят хлопчатобумажные ткани как полотняного, так и саржевого переплетения с поверхностной плотностью не более или более 100 г/м2. Доли основных стран-поставщиков хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 г/м2, в 2020 г. представлены на рис. 3.

В 2020 г. основным поставщиком хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 г/м2, является Узбекистан, который поставил на российский рынок 508 млн м2 этих тканей, или порядка 85 % (84,6 %) от общих поставок таких тканей странами-поставщиками. Далее, с большой разницей, следуют: Китай – поставки тканей составляют 8,2 % (49,2 млн м2), Республика Беларусь – 3,3 % (20 млн м2), Азербайджан – 1,2 % (7,4 млн кв. м), Республика Молдова – 1,2 % (7,1 млн. м2) и Пакистан – порядка 1 % (4,1 млн. м2). Доля поставок прочих тканей рассматриваемой группы из остальных стран составляет порядка 1 %. Также на отечественный рынок поставлено порядка 5 %, или 32.6 млн м2 хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью более 200 г/м2, что на 52,3% (на 11,2 млн м2) больше, по сравнению с 2019 г. Доли основных стран-поставщиков хлопчатобумажных тканей, содержащих 85 мас. % или более хлопковых волокон, с поверхностной плотностью более 200 г/м2, в 2020 г. представлены на рис. 4.

Рис. 4. Доли основных стран-поставщиков хлопчатобумажных тканей, содержащих 85 мас.% или более хлопковых волокон, с поверхностной плотностью более 200 г/м2

В 2020 г. на отечественный рынок наибольшую долю – 46%, или 15 млн. м2 хлопчатобумажных тканей, содержащих 85 мас.% или более хлопковых волокон, с поверхностной плотностью более 200 г/м2, поставил Пакистан. Далее по объёму поставок этих тканей следует Турция – 17,8% (5,8 млн. м2), Китай – 13,4% (4,4 млн. м2), Узбекистан – 12,3% (4,0 млн. м2), Республика Беларусь – 3,4% (1,1 млн. м2), Соединённое Королевство – 2,4% (0,8 млн. м2), Италия – 1,8% (0,6 млн. м2) и менее 4% прочие страны-поставщики таких тканей (каждая из которых поставила менее 1% таких тканей).

Импорт тканей, содержащих менее 85 мас.% хлопковых волокон, смешанных в основном или исключительно с химическими волокнами

В 2020 г. объём поставок на отечественный рынок хлопчатобумажных тканей, содержащих менее 85 мас.% хлопковых волокон, смешанных в основном или исключительно с химическими волокнами, составляет 4% (28 млн. м2), то есть значительно меньше, по сравнению с тканями, содержащими 85 мас.% или более хлопковых волокон. Доля поставок таких тканей с поверхностной плотностью более 200 г/м2, составляет 3%, или 19,6 млн. м2, то есть в 2020 г. поставки этих тканей уменьшились на 34,9% (10,5 млн. м2), по сравнению с предыдущим годом. Доли основных стран-поставщиков хлопчатобумажных тканей, содержащих менее 85 мас.% хлопковых волокон, смешанных в основном или исключительно с химическими волокнами, с поверхностной плотностью более 200 г/м2, в общих поставках тканей данной однородной группы в 2020 г., представлены на рис. 5.

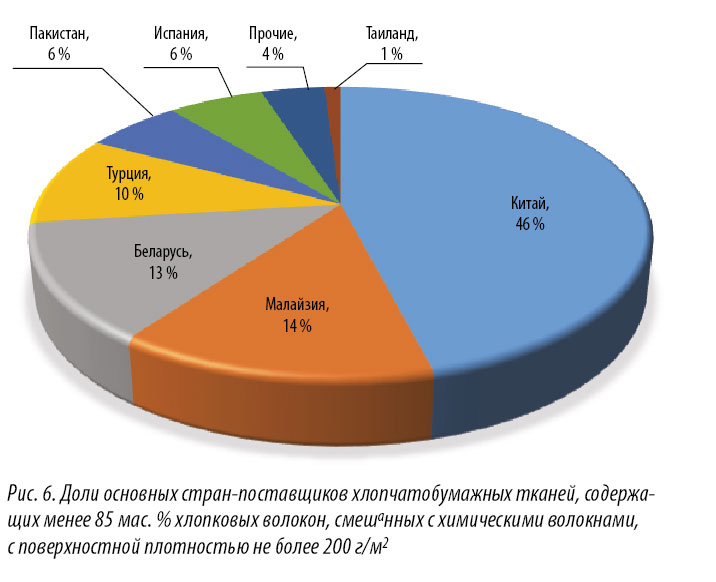

Наибольший объём тканей, содержащих менее 85 мас. % хлопковых волокон, смешанных с химическими волокнами, с поверхностной плотностью более 200 г/м2, поставил на российский рынок Китай -– 32,1 % (6,3 млн м2). Республика Беларусь поставила 25,5 % (5,0 млн м2), Пакистан – 18,9 % (3,7 млн м2), Турция – 9,7 % (1,9 млн м2), Украина – 4,6 % (0,9 млн м2), Италия – 4,6 % (0,9 млн м2). Поставки этих тканей из прочих стран составляют порядка 4 (каждая из прочих стран поставила менее 1 % таких тканей). Объём поставок тканей, содержащих менее 85 мас. % хлопковых волокон, смешанных в основном или исключительно с химическими волокнами, с поверхностной плотностью не более 200 г/м2, составляет только 1 %, или 8,4 млн м2, то есть поставки уменьшились на 28,2 % (3,3 млн м2) по сравнению с предыдущим годом. Доли основных стран-поставщиков этих тканей, в общих поставках хлопчатобумажных тканей данной однородной группы, в 2020 г., представлены на рис. 6.

Наибольший объём тканей, содержащих менее 85 мас. % хлопковых волокон, смешанных с химическими волокнами, с поверхностной плотностью не более 200 г/м2, поставил на российский рынок Китай – 46,4 % (3,9 млн м2). Далее следует Малайзия – 14,3 % (1,2 млн м2), Республика Беларусь – 13,1 % 1,1 млн м2), Турция – 9,5 % (0,8 млн м2), Пакистан – 5,9 % (0,5 млн м2), Испания – 5,9 % (0,5 млн м2), Таиланд – 1 % (0,1 млн м2), прочие страны –порядка 4 % (каждая из прочих стран поставила менее 1 % таких тканей).

Таким образом, из рассмотренных данных следует, что введение режима пандемии оказало влияние на рынок хлопчатобумажных тканей, в частности, на импорт этих тканей на отечественный рынок. В 2020 г. на отечественный рынок поставлено хлопчатобумажных тканей в натуральном выражении 662,2 млн кв. м, что в 2 раза больше по сравнению с предыдущим годом. Основную долю импорта хлопчатобумажных тканей, 91 % (600,7 млн м2), составляют ткани, содержащие 85 мас. % или более хлопковых волокон, с поверхностной плотностью не более 200 г/м2. Основным поставщиком этих тканей является Узбекистан, который поставил на российский рынок порядка 85 % от общих поставок. Из этой группы тканей наибольшую долю поставок, 63 %, составляют ткани, содержащие 85 мас. % или более хлопковых волокон, отбелённые, полотняного переплетения, с поверхностной плотностью не более 100 г/м2. Вероятно, значительный объём поставок этих тканей связан с их ассортиментным назначением – для изготовления бинтов, перевязочных материалов, медицинской марли, потребность в которых могла значительно увеличиться в период пандемии COVID-19. Поставки тканей, содержащих менее 85 мас. % хлопковых волокон, смешанных в основном или исключительно с химическими волокнами, составляют 4 %, из которых 3 % (19,6 млн м2) приходится на ткани с поверхностной плотность более 200 г/м2. Основным поставщиком таких тканей является Китай, который поставил на российский рынок 32 % от общих поставок хлопчатобумажных тканей данной группы странами-поставщиками.

Материал подготовила Людмила Фомченкова, канд. техн. наук

Продолжение следует

Швейцарская компания Benninger имеет многолетний опыт разработки, производства и автоматизации оборудования и линий для отделки тканей и производства текстильного корда. Это оборудование и технологические линии являются важным звеном в технологической цепи при формировании стоимости конечной продукции и предлагают комплексное системное решение для улучшения и усовершенствования процессов отделки текстильных материалов

Читать далее »

В нашей стране традиционно рынок оборудования для многослойного раскроя текстиля был представлен именитыми западными брендами. Но сейчас с уверенностью можно сказать, что ситуация изменилась. Появление работоспособного оборудования с развитым местным сервисом и складом запасных частей, плюс сама экономическая ситуация серьезно повлияли на этот сегмент рынка. Тем более, что китайский производитель не стоит на месте: наряду с традиционным GLS, iECHO анонсировала GLSC - осовремененную модель популярного настилочно-раскройного комплекса.

Читать далее »

Инновациям в текстильной промышленности и новым формам сотрудничества предприятий в меняющихся внешних условиях был посвящён День открытых дверей на тему «Новые правила игры в технологиях цифровой текстильной печати и раскрое», который прошёл в текстильном демо-зале Группы Компаний РуссКом с параллельной трансляцией в режиме онлайн-конференции. А в качестве «основного блюда» РуссКом презентовал гостям революционные принтеры японского бренда Mimaki и другие изюминки рынка.

Читать далее »